贈与税の申告をされたご経験はありますか?

親から一度は贈与を受けたことがある方は多いのではないでしょうか。

贈与とは、一方が自分の財産を無償で相手に与え、これを相手が受け入れることです。

両親からお金をもらえばこれも贈与に該当してきます。

贈与受けた場合には、本来であれば申告をしなければならないことを知っていたでしょうか?

今回は贈与税の申告について説明していきます。

1. 贈与税の申告書を提出しなければいけないのは誰?

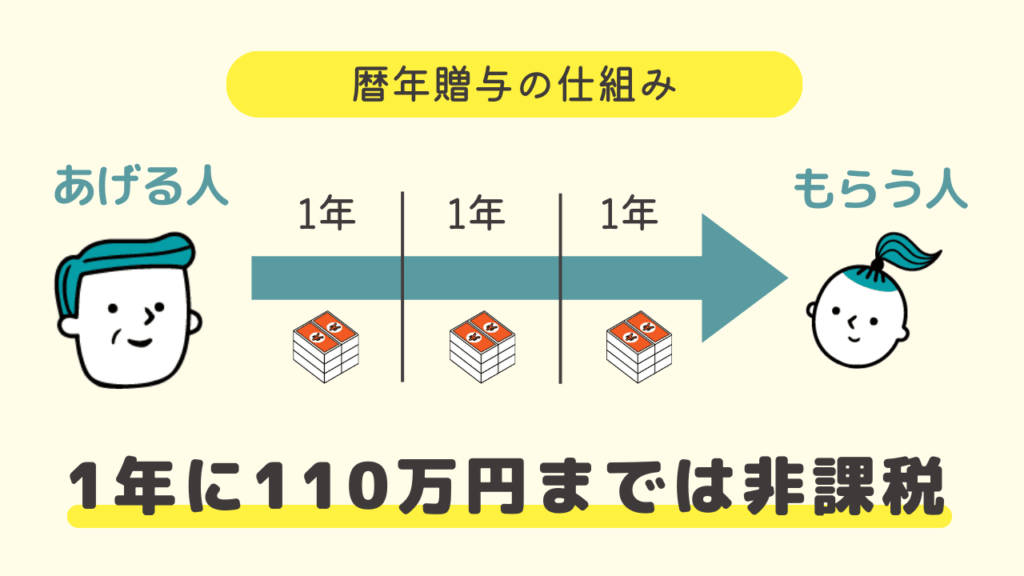

1-1 暦年課税の場合

税額が算出される人

贈与税は1月1日から12月31日までの1年間を単位として課税されます。

1年間に贈与を受けた財産の額が基礎控除額の110万円を超える場合で、税額が算出される人は贈与税の申告書を提出しなければなりません。

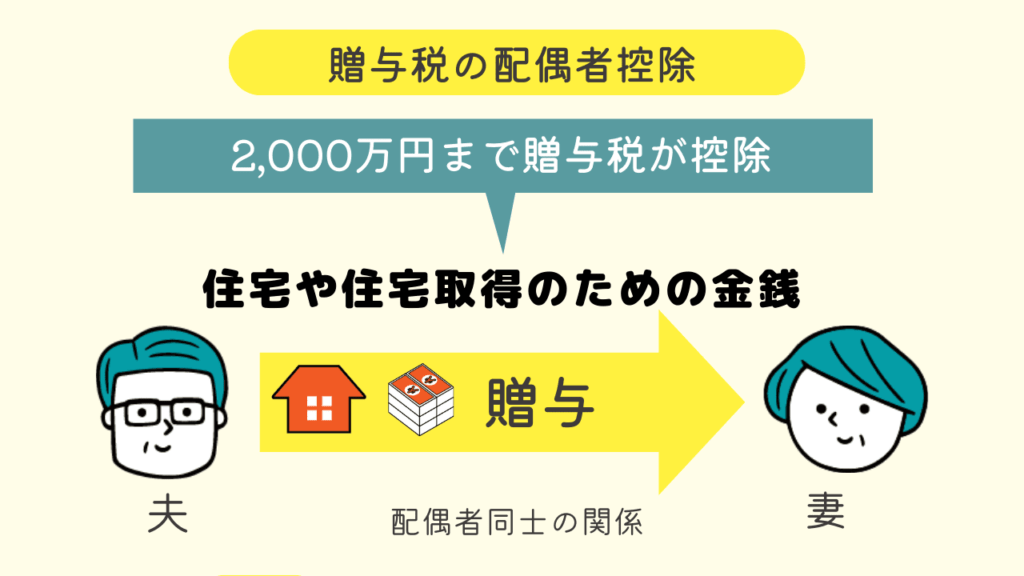

配偶者控除の適用を受ける人

『贈与税の配偶者控除』とは、配偶者から居住用の不動産、または、これを購入するための資金を贈与されたときに、最高2,000万円まで贈与税の課税価格から控除されるものです。

配偶者控除の適用を受ける人は、必ず申告書を提出しなければなりません。

特例の適用により納付税額がゼロとなった場合であっても、申告書の提出が必要になるので要注意です。

※申告書の提出を忘れると納付税額がゼロでなくなる可能性あるので注意が必要です!

2. 相続時精算課税制度 等を選択した場合

相続時精算課税制度や住宅取得等資金の特例の適用を受ける人は、贈与税の申告書を提出しなければなりません。

特例の適用により納付税額がゼロとなった場合であっても、申告書の提出が必要になるので要注意です。

※申告書の提出を忘れると納付税額がゼロでなくなる可能性があるので注意が必要です!

3. 贈与税の申告期限と納付期限はいつ?

贈与税の申告期限と納付期限は以下の通りです。相続税や所得税とは異なるので注意しましょう。

|

申告期限

|

財産の贈与を受けた年の翌年の2月1日から3月15日

|

|

納付期限

|

申告期限と同じで、財産の贈与を受けた年の翌年の3月15日

|

4. 贈与税の申告はどこに提出する必要があるの?

相続税の申告書は、被相続人(遺産を遺して亡くなった方)の住所が日本国内であれば、被相続人の住所地を所轄する税務署長に提出することになります。

しかし、贈与税の場合には、もらう側、つまり受贈者(贈与を受けた人)の住所地を所轄する税務署長に提出することになります。

※相続税とは提出先が違うので注意が必要です。

贈与税の申告は、基本的に受贈者一人で行っていきます。相続税の申告は、相続人全員でまとめて行うことが基本なので贈与税とは異なります。

5. 申告時に必要な提出書類は何?

5-1 暦年贈与で、贈与税の申告を行う場合

平成28年分贈与税の申告書等の様式一覧(国税庁)

上記サイトの№1を作成する必要があります。

5-2 相続時精算課税の適用を受けて申告する場合

https://www.nta.go.jp/tetsuzuki/shinkoku/zoyo/yoshiki2016/01.htm

上記サイトの№1と№6と№17を作成する必要があります。

5-3 贈与税の申告上、配偶者が贈与税の配偶者控除という申告要件のある規定を受ける場合

http://www.nta.go.jp/tetsuzuki/shinkoku/zoyo/yoshiki2016/01.htm

上記サイトの№1と№2を作成する必要があります。

- 配偶者の戸籍謄本又は抄本

- 受贈者の戸籍附票の写し

- 控除の対象となった居住用不動産に関する登記事項証明書

- 受贈者の住民票の写し

申告をする場合には、以下のサイトの№12に申告の仕方が記載されておりますので、参考にしてみてください。

http://www.nta.go.jp/tetsuzuki/shinkoku/zoyo/yoshiki2016/01.htm

6. 納税方法は?

税金は、税務署だけでなく金融機関や郵便局の窓口でも納付可能となっております。

6-1 注意点

上記の場合には、追加で罰則の税金が取られますので気をつけましょう!

- 申告期限までに申告しなかった場合

- 実際にもらった額より少ない額で申告した場合

- 納税が期限に遅れた場合

大体年利15%程度支払う必要があると考えておてください。

7. 贈与税を一括で払えない場合どうすれば良いか?

贈与税もほかの税金と同様、原則として現金で一括して納めるのが原則ですが、延納という納税方法が認められています。この延納とは一定の要件をクリアすれば5年以内の年賦により納税が可能となります。

7-1 延納するための手続は?

延期しようとする贈与税の納付期限又は納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出することが必要です。

https://www.nta.go.jp/tetsuzuki/nofu-shomei/enno-butsuno/yoshiki/02.htm

上記のURLで必要な書類はすべて揃いますのでご確認ください。

※ 相続税に関しては、相続した不動産等で納める「物納」が認められていますが、贈与税では物納は認められません。物納は相続税の場合のみ認められる特例なので気をつけましょう。

をご覧ください。

8. 贈与税を納めなかったらどうなるか?

納付すべき贈与税があるにもかかわらず、申告漏れがあったり申告を怠ったりした場合には、加算税や延滞税を課せられ、さらには刑事罰という非常に重いペナルティが課せられてしまいます。

意図的であれ非意図的であれ、申告や納税を怠り、又は誤ると結果としてペナルティが課せられ、追加で多くの税金を支払うこととなります。

9. 贈与税を払い過ぎていたらどうしたら良いか?

贈与税を払いすぎていたら更正の請求を行ってください。

更正の請求(還付のための申告)は、法定申告期限から原則として6年以内に限り認められます。

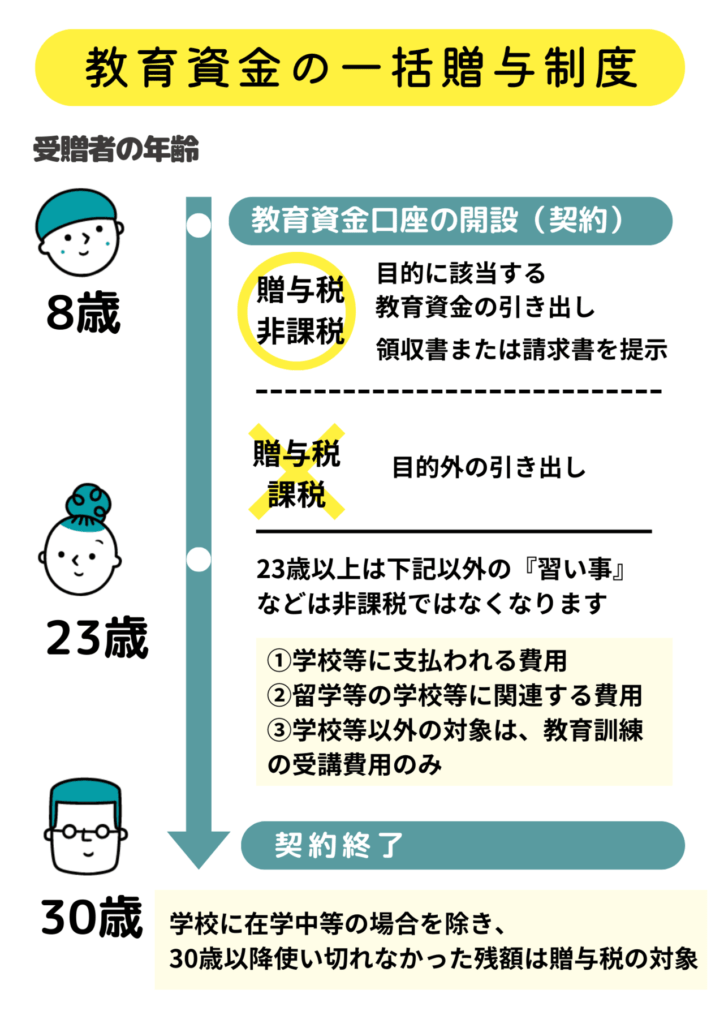

10. 教育資金1,500万円まで贈与が非課税に?

平成25年4月より「祖父母からの教育資金の一括贈与にかかる贈与税の非課税制度」が開始となりました。

この制度は、金融機関等との一定の契約に基づき、子供一人につき1,500万円までの贈与が非課税になる制度です。

ただし、注意点としては子供が30歳までに使いきれず資金が口座に残った場合は、残額に対し贈与税が課税されることとなっております。

対象となる教育費は、『学校の教育費』と『学校以外の教育費』の2つに区分されます。

10-1 対象になる教育費とは何があるのでしょうか?

学校教育費とは、学校に直接支払うものの他に、教材や制服なども対象になりますが、塾や習い事の費用は指導者に直接支払うもののみが対象となっております。

注意点としては、非課税枠1,500万円のうち「学校教育費のうち販売店に支払うもの」と「塾や習い事の費用」は、合わせて500万円が非課税限度額です。

① 入学金、授業料、入園料、保育料、施設設備費又は入学(園)試験の検定料など

② 学用品費、修学旅行費、学校給食費など学校等における教育に伴って必要な費用など

上記2つは1,500万円まで非課税

<イ 役務提供又は指導を行う者(学習塾や水泳教室など)に直接支払われるもの>

③ 教育(学習塾、そろばんなど)に関する役務の提供の対価や施設の使用料など

④ スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)その他教 養の向上のための活動に係る指導への対価など

⑤ ③の役務提供又は④の指導で使用する物品の購入に要する金銭

<ロ イ以外(物品の販売店など)に支払われるもの>

⑥ ②に充てるための金銭であって、学校等が必要と認めたもの

⑦ 通学定期券代、留学のための渡航費などの交通費( (注) 平成27年4月以降に支払う一定のものが対象となります。)

上記③から⑦は500万円まで非課税

贈与額を検討する際には、対象となる教育費と非課税限度額に考慮しながら、今後子供に必要な教育費を検討することが大事です。

もちろん三井住友銀行以外のどこの銀行でも同じような流れでご契約ができるかと思います。

をご覧ください。

11. 結婚のために贈与したら非課税に!?

平成27年4月1日から平成31年3月31日までの間に、20歳以上50歳未満の方(以下「受贈者」といいます)が、結婚・子育て資金のために、金融機関等との一定の契約に基づき、受贈者の直系尊属(父母や祖父母など。以下「贈与者」といいます)から次のいずれかを満たす場合には、信託受益権又は金銭等の価額のうち1,000万円までの金額に相当する部分の価額については、金融機関等の営業所等を経由して『結婚・子育て資金非課税申告書』を提出することにより贈与税が非課税となります。

父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(平成27年4月)[国税庁]

12. まとめ

贈与を受けた場合には、申告しなければならないケースが多く存在していることがわかったでしょうか?

贈与税の申告はご自身で行うことも可能です。しかし、節税できる方法があるにもかかわらず、ミスをして特例を受けられないことも想定されるため、贈与税に詳しい税理士に頼んで作成してもらったほうが確実ではないでしょうか。

この記事の監修者

代表社員 内田 勇介

所属事務所:税理士法人TAP

▼保有資格

・公認会計士

・税理士

・CFP

・日本政策金融公庫農業経営上級アドバイザー