目次

1. 相続税の簡単な仕組み

2. 土地の価値を下げる「小規模宅地の特例」とは

土地の評価額を最大80%減少させることができる制度を「小規模宅地等の特例」と呼びます。

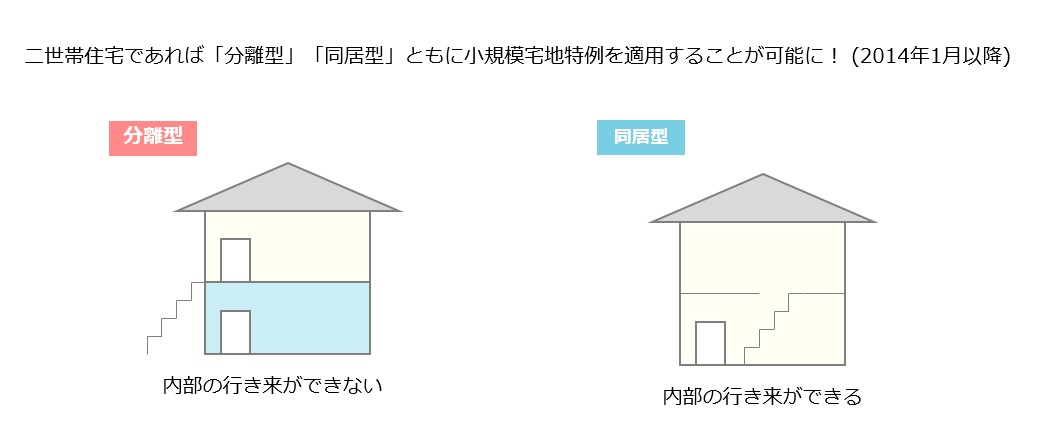

簡単に説明すれば、一定の要件を満たした二世帯住宅であれば小規模宅地の特例を利用することが可能となるため、相続税の節税につながります。

亡くなった親と相続する子がそれぞれ別に住む場合は、親の土地だけが小規模宅地の特例の対象となりますが、二世帯住宅なら、同じ土地全てに特例が適用され、相続税の評価額が最大80%減額できます。

【関連記事】小規模宅地の特例についてもっと知りたい方におすすめ

>コラム:小規模宅地の特例とは?相続税が減額される要件や必要書類を解説

>コラム:土地の相続税が【かからないようにする】極意|特例や控除を紹介!

>コラム:【家なき子特例】家なき子特例を使う必要要件や改正内容をわかりやすく解説

3. 二世帯住宅での節税事例

次男B

合計9,000万円。

3-1 一次相続時

相続人は3人(母・長男A・次男B)でした。

基礎控除は3,000万円+600万円×3人=4,800万円

4,800万円までが無税なのですが、相続財産が9,000万円あるため相続税を父は気にしております。

ここで、一定の要件を満たした場合には、「小規模宅地等の特例」が利用でき、自宅の土地について評価額を80%下げることが可能です(330㎡以内までの部分について減額されます)。

今回のケースでは、小規模宅地の特例を使えば、自宅の土地7,000万円の評価額を80%減の1,400万円に下げられます。

1,400万円に下がればその他の財産の預貯金2,000万円と合わせて3,400万円となり、4,800万円以内に納まるため相続税は課税されません。

ここまでの一次相続のお話では、二世帯住宅は絡んできません。単純に小規模宅地の特例を利用して無税となっただけです。二世帯住宅は次の相続の対策となります。

3-2 二次相続時

一次相続で仮に全てを母が相続していたとします。

母が亡くなった場合には、次に相続するのは、長男Aと次男Bですが、ここで二世帯住宅にしていない場合には、『小規模宅地の特例』を利用することが出来ないため相続税が多額にかかります。

しかし、二世帯住宅にしておくことで一定の要件を満たしていれば「小規模宅地の特例」は利用することができるため、相続税は大幅に軽減されます。

では、どのような場合に利用できるのでしょうか。

4. 小規模宅地の特例を利用するための条件

以下の3つのいずれかの条件を満たす場合には、小規模宅地の特例を利用することができます。

|

1: 亡くなった人の配偶者が自宅を相続する 2: 亡くなった人と同じ建物で同居していた親族が自宅を相続する 3: 亡くなった人に「配偶者」「同居していた相続人」ともにいない場合、亡くなる3年以内にその人またはその人の配偶者の所有する家に住んだことのない親族が自宅を相続する

|

上記(3)に該当する方は少しわかりにくいのですが、「持ち家に住んでいない人が相続すると小規模宅地の特例が使える」というものです。

注意点は、自分が持っていなくても、夫や母が所有する家に住んでいれば特例は使えません。

上記(3)の例としては、

- 長男A家族が賃貸マンションで暮らしている

- 長男Aの実家は両親が二人暮らしである

- 父の死後、母が自宅を相続して一人暮らしである

- 母の死後、長男Aが自宅を相続する

5. 二世帯住宅が流行り始めた理由

6. まとめ

「小規模宅地等の特例」が適用できるかどうかで相続税の支払額に大きな差が生まれてきます。

そのため、相続専門の税理士に依頼し、二世帯住宅の対策を取った場合と、取らなかった場合でどれくらいの違いが出てくるのかを診断してもらった方が良いでしょう。

この記事の監修者

税理士法人ケイシーシー 代表税理士 小林 正樹

1969年09月 公認会計士第二次試験合格 会計士補登録

1970年03月 早稲田大学商学部卒業

1975年09月 公認会計士第三次試験合格 公認会計士登録

2011年04月 税理士法人ケイシーシー設立